【全保連をやめたい・解約したい】更新料や途中解約の現実と正しい対処法【2025年最新版】

賃貸契約における家賃保証会社「全保連」。多くの物件で加入が必須とされている中で、「やめたい」「解約したい」と悩む入居者が急増しています。

特に、毎年かかる1万円前後の更新料に対し、「滞納もしていないのに払う意味があるのか?」と感じている方も多いのではないでしょうか。

目次

- 1 第1章:全保連の契約構造を理解しよう

- 2 第2章:「解約できない」は本当?制度と現実のギャップ

- 3 よくある質問(FAQ)

- 4 第3章:なぜ「全保連をやめたい」と感じるのか?

- 5 第4章:途中解約後に起きたトラブル実例

- 6 他保証会社との比較表|更新料・途中解約対応

- 7 図解:全保連をやめたいと思ったときの選択肢

- 8 第5章:全保連をやめた後に検討すべき3つの選択肢

- 9 第6章:実際に保証会社を切り替えられた人のケース

- 10 契約前に確認しておきたいチェックリスト

- 11 関連記事リンク|全保連や家賃保証トラブルの参考に

- 12 まとめ:全保連はやめられるのか?冷静な判断を

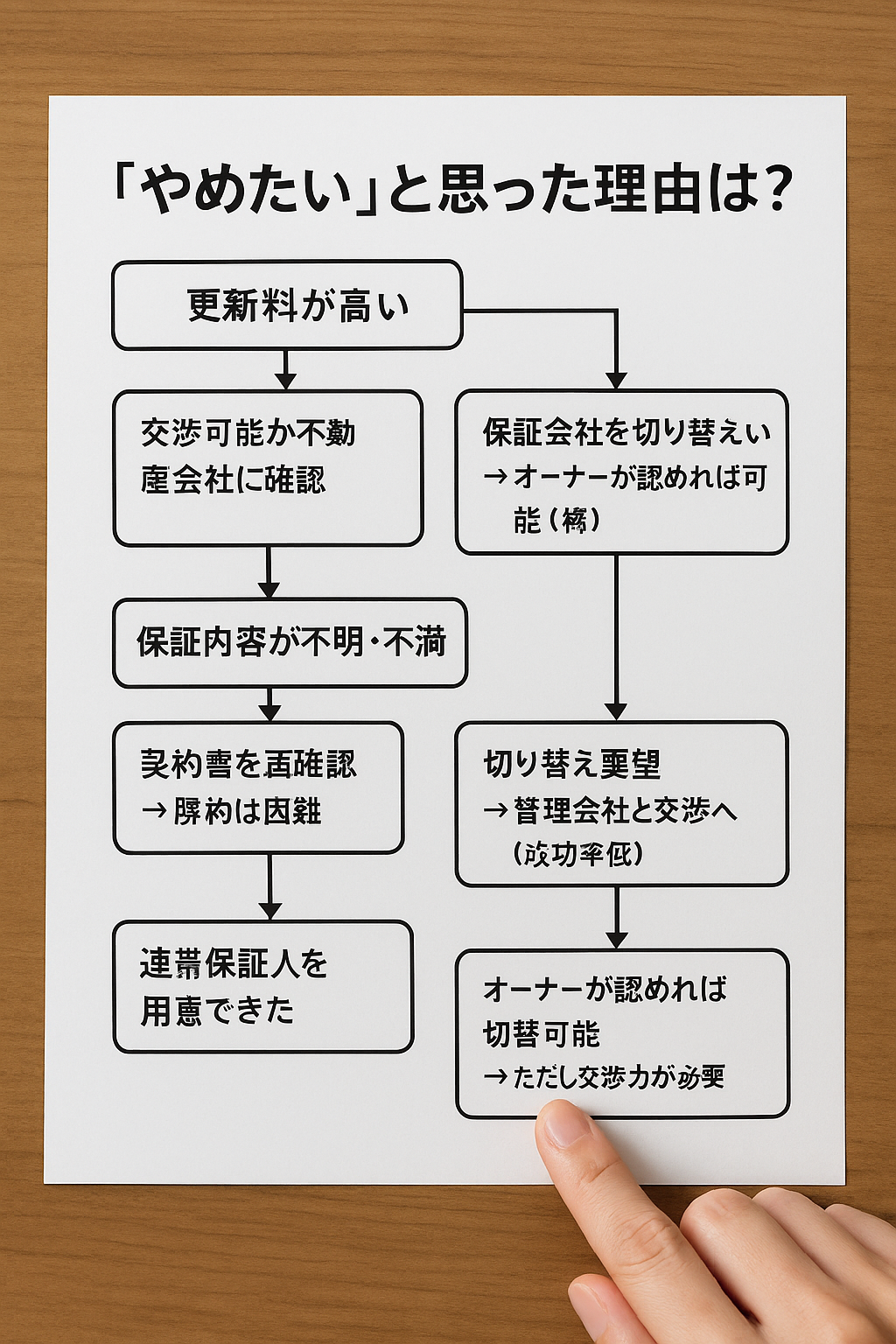

- 13 全保連をやめたいと思ったときの選択フロー

第1章:全保連の契約構造を理解しよう

まず押さえておきたいのは、全保連との契約主体は入居者ではなく「物件オーナー(貸主側)」であるという点です。

入居者は「保証人代行契約」に署名し、家主からの請求に対して立替を保証する義務を全保連に委託しています。つまり、

- 入居者と保証会社の関係は「保証委託」

- 保証会社は貸主(オーナー)に対する「保証履行者」

- 保証会社を変更・解約するには「貸主の同意」が必要

この仕組み上、入居者の単独判断では全保連をやめる(解約する)ことは原則できません。

第2章:「解約できない」は本当?制度と現実のギャップ

「更新料が高いから全保連をやめたい」「もう信用あるから保証はいらない」…その気持ちはよくわかります。

しかし、実務上、管理会社もオーナーも全保連の解約に応じることはまずありません。

よくある入居者の声

「家賃も遅れてないのに、なんで毎年1万円も払わなきゃいけないの?」

「もう親を保証人にできるから全保連はやめたい」

「保証会社の連絡がストレスで…」

実務現場での対応例

- オーナーは「保証加入」のほうが督促の手間が減るため変更に消極的

- 管理会社は「保証会社変更=自社負担増」となるため拒否されやすい

- 保証会社解約の要望に対し「オーナーの意向で無理です」と回答されるケースが多い

つまり、「解約できない」は制度上の正しさであり、現実でもほぼすべてのケースで拒否されるのが実情です。

よくある質問(FAQ)

- Q. 全保連を途中解約することはできますか?

- A. 原則できません。貸主側が保証契約を必要としているため、入居者都合では解約できないのが一般的です。

- Q. どうしても更新料を払いたくないのですが…

- A. 契約更新時に他社への切替や、保証人を立てて交渉する方法もありますが、ほとんどの場合管理会社に断られます。

- Q. 解約したらオーナーや管理会社はどう対応しますか?

- A. 場合によっては督促が厳しくなったり、契約違反とみなされ退去を求められる可能性もあります。

第3章:なぜ「全保連をやめたい」と感じるのか?

多くの入居者が「全保連をやめたい」と感じる最大の理由は、年1万円前後の更新料の支払いにあります。

「滞納してないのに、なぜ毎年1万円払うの?」

「まるで罰金のような気分になる」

「保証会社は何をしてくれてるの?」

このような不満を抱える方は非常に多く、特に保証会社=滞納があったときだけ動くという誤解から「不要では?」と感じてしまうのです。

第4章:途中解約後に起きたトラブル実例

- 保証会社をやめた直後から家主が厳しい督促

→ 昔気質のオーナーが「滞納者=退去予備軍」と見なし、即座に退去請求の警告 - 保証会社を勝手に解約したとして契約違反扱い

→ 管理会社から「保証契約は必須」のため、再契約しないと強制退去の対象に - 家賃滞納時に誰も助けてくれない状況に

→ 結果的に全保連のサポートが“防波堤”だったことに気づいた人も

保証会社をやめること自体がゴールではなく、「やめたあと」の対策がなければむしろリスクが増大します。

他保証会社との比較表|更新料・途中解約対応

| 保証会社 | 更新料 | 途中解約の可否 | 連帯保証人との併用 | 備考 |

|---|---|---|---|---|

| 全保連 | 10,000円/年 | 原則不可 | 可能(条件付き) | 信販系ではないが法的対応が早め |

| 日本セーフティー | 10,000円/年 | 不可(要オーナー同意) | 可能 | 対応は柔軟な傾向 |

| Casa | 10,000円/年 | 不可 | 要審査 | 審査はやや厳しめ |

| JID | 10,000円/年 | 不可 | 可(緩め) | 家賃前納で交渉例あり |

図解:全保連をやめたいと思ったときの選択肢

第5章:全保連をやめた後に検討すべき3つの選択肢

- 連帯保証人を立てる

→ 信頼できる家族・親族を保証人として提出し、保証会社を外す交渉を行う - 保証会社不要物件への住み替え

→ ウチコミ、ビレッジハウスなど保証会社不要の物件を探す(物件数は少なめ) - 保証会社を変更して再契約

→ 家主が複数の保証会社と提携している場合、変更交渉ができるケースも

第6章:実際に保証会社を切り替えられた人のケース

保証会社をやめることは簡単ではありませんが、以下のような実例があります。

- 連帯保証人+家賃半年分前納で変更に成功

- オーナーが高齢で手続きを簡素化したいため、保証会社契約解除に応じた

- 不動産会社の担当者が交渉に協力してくれた

ただし交渉成功の鍵は「オーナーの理解」にあるため、事前に管理会社との関係構築や根回しが重要です。

契約前に確認しておきたいチェックリスト

- 更新料の発生タイミングと金額は明確か

- 保証会社との契約期間や解除条件を確認済みか

- 保証会社変更や解約の可否について書面で確認したか

- 保証会社なしの物件も視野に入れて比較したか

- トラブル時の連絡ルールや対応方針を把握しているか

関連記事リンク|全保連や家賃保証トラブルの参考に

まとめ:全保連はやめられるのか?冷静な判断を

結論から言えば、原則として全保連は入居中にやめることはできません。しかし、

- 物件オーナーの同意

- 保証人の提出

- 他保証会社への切り替え

などを駆使すれば、交渉の余地があるケースも存在します。

ただし「やめたい」という気持ちだけで行動せず、必ず準備・根回し・リスク把握を行った上で動くことが大切です。

全保連をやめたいと思ったときの選択フロー

- ステップ1:「全保連をやめたい」と思ったら

- ステップ2: 現契約書の内容を確認

- ステップ3: 連帯保証人を立てられるか?

- Yes → 管理会社を通じてオーナーと交渉

- No → 保証会社不要物件を探す(住み替え)

- ステップ4: 最終判断を行う(費用・関係性を考慮)

{kind=link}